楽天ガンバレ~

日経平均凄いですね。3万超えたらどんどん上がってます。

今も下がったら買おうと思ってたけど、全然下がらないですね。

アメリカの銀行がバンバン潰れて株安になってたときに仕込んでおけばよかったと思う。

投資信託は調子いいです。NISA上限の120万まで増やしました。

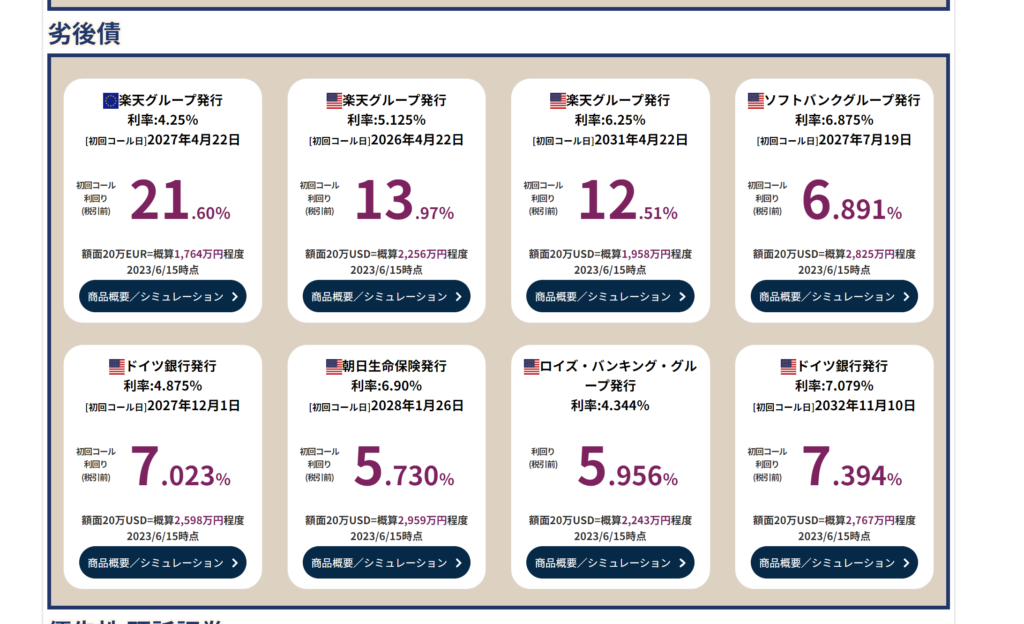

前にアップしたのがこれ

投資の素人は株やるより、投資信託やってた方がいいかも。

そんな株高の時に、楽天は下げてます。

楽天のヤバさは社債でもわかります。

こんなに利回りが良ければ、全力で買ってみたいところですが、怖くて手が出ませんよね。劣後債ってのがよくわかってませんが….

楽天モバイル原因ですけど、本当に大丈夫なのか?って思っちゃいますね。今、設備がダメだから設備増強していますけど、設備が整っても3大携帯会社からシェアを取れるんですかね?

楽天カードなど楽天ユーザなので、楽天には頑張ってもらいたいです。

楽天ガンバレ!

日本人女性がバンコクのタイ式マッサージ店でセクハラ被害

【タイ】日本人女性、マッサージ店でレイプ未遂被害に 警察を呼ぶも「腟内に指を入れるのもマッサージの一貫」などと相手にされず : 痛いニュース(ノ∀`)

1 名前:シャチ ★ 2023/06/14(水) 13:38:35.34ID:abesYeQS9 日本人女性がバンコクのタイ式マッサージ店でセクハラ被害 — タイランドハイパーリンクス:ThaiHyper (@ThaiHyper) June...

itainews.com

俺の股間は避けられちゃうけどな~

タイ東部パタヤの歓楽街のイメージも!横浜赤レンガ倉庫で『Red Brick Island 2023』開催決定

タイ東部パタヤの歓楽街のイメージも!横浜赤レンガ倉庫で『Red Brick Island 2023』開催決定 | タイランドハイパーリンクス:Thai Hyper

タイの華やかな歓楽街と美しいリゾート空間でエキゾチックな夏を楽しめる!『Red Brick Island 20

www.thaich.net

こんなのも再現?

ないない

コメント

暇だったので、ちょっと長くなりますが

投資信託3口の5年リスクをざっくり計算してみました。

保有資産比率は日本株2%、米国株67%、先進国株10%、新興国株5%、先進国債券16%です。

過去5年実績データでの平均リターンは13.6%、下落リスク15.8%、シャープレシオ0.86となります。年20万円下落リスクがあるポートフォリオです。

来年新NISAが始まった時点で全米株式と全世界株式が黒字だったら、非課税なのですべて解約し、新NISA口座で買いなおしを薦めます。数年毎に必ず暴落は来ますが、現行NISAは5年終了後、新NISAに切替できず特定口座になってしまうし、その時点で損失があっても損益通算もできません。新NISAは保有期限永久なので、下落しても放置しておけます。先進国債券は現行NISAのままで良いと思います。

劣後債は、ほぼ全てが償還されていますが選択眼は必要です。マニラエルミタのLAカフェで選ぶようなものです。ルール知ってるなら問題ありませんが、素人がババを引いたら全損です。自分のことですが。

ランダムさん、こんにちは。

素人の私にアドバイスありがとうございます。

以前のコメントの

>日本曹達【4041】

凄く上がってますね。買えばよかった…

>来年新NISAが始まった時点で全米株式と全世界株式が黒字だったら、非課税なのですべて解約し、新NISA口座で買いなおしを薦めます。数年毎に必ず暴落は来ますが、現行NISAは5年終了後、新NISAに切替できず特定口座になってしまうし、その時点で損失があっても損益通算もできません。新NISAは保有期限永久なので、下落しても放置しておけます。先進国債券は現行NISAのままで良いと思います。

はい。そうします。

>劣後債は、ほぼ全てが償還されていますが選択眼は必要です。マニラエルミタのLAカフェで選ぶようなものです。ルール知ってるなら問題ありませんが、素人がババを引いたら全損です。自分のことですが。

フィリピンに行ったことがないので、例えがわからないんですが、難しそうですね。素人が買うんなら国債が普通社債ですかね。円安過ぎて、ドル建て社債に手が出ないです。

>フィリピンに行ったことがないので、例えがわからないんです

東南アジア制覇していると思ってました。劣後債は中級者向けだと思います。

初心者:ビーチロードのホテルに2~3泊程度、遊びはウォーキングSt.のゴーゴー、ソイ6、MPなど

中級者:セカンドロード(ブッカオ周辺)のコスパ良いホテルに1週間程度滞在し、LKメトロ、ソイチャイヤプーン周辺で沈没、Devil’s Denで3Pも嗜んだりする。通りを歩いてると馴染みの女性に見つかって電話がかかってくる。

上級者:ジョムティエン、ナクルアなどに物件購入している、もしくはマンスリーマンションに1か月滞在。ソイ・エッソ、ジェントルマンズクラブにも足を向けたりするも、普段はバービアのみで風俗遊びはしない。自宅に電話で呼べる女性がいる。

>素人が買うんなら国債が普通社債ですかね。

日本国債は買ってはいけません。国債買うくらいなら韓国・朝鮮系銀行の定期預金。国内社債だと、今月買ったJERA 第18回無担保社債の金利は5年で0.510%でしたが投資金額は100万円単位です。

>円安過ぎて、ドル建て社債に手が出ないです。

米ドルMMFを毎月1~2万円積立し、将来の投資元本作ってみては?ゴールドマン・サックス(米ドル)MMF金利は4.6%です。米ドル建て既発債は最低1000ドルから買えるので、まとまったら社債を買うと良いです。残存期間1年切ったトヨタファイナンスオーストラの米ドル建債券の利回りは現在5.225%です。

面倒なのが嫌いな場合は、今保有の先進国債券インデックスの毎月積立で十分。10年続けてマイナスは考えられません。ドルコスト平均と利息の合算で、数年マイナスでも必ずプラス転換する時がきます。博打するならトルコリラ建てMMFの年利回りが24.7%です。

ランダムさん、こんにちは。

自分は中級者くらいです。債券は素人です。劣後債ってのは無理そうです。

>日本国債は買ってはいけません。

日本国債は利回りが悪すぎで買えないですね。

>JERA 第18回無担保社債の金利は5年で0.510%

素人考えだと、これも利回りが低くて、株とかの方が利回りがいいと思うんですが、これを買うと言うのはどうゆう事ですか?安心だからですか?

米ドルMMFを毎月1~2万円積立し、将来の投資元本作ってみては?

なるほど、そうゆうのがあるんですね。最近、日本円しか持ってないのはダメだなと思い始めてます。

>>JERA 第18回無担保社債の金利は5年で0.510%

>素人考えだと、これも利回りが低くて、株とかの方が利回りがいいと思うんですが、これを買うと言うのはどうゆう事ですか?安心だからですか?

投資は、1年でどのくらい利益を求めるか、またどのくらいの損失を受け入れるか決めることです。そうすると、自分の現在保有額では、年何パーセントの収益が必要か決まります。

株は配当益と値上がり益の両方を狙えるので、儲けだけ考えるならば値上がりしそうな株への1点集中です。損失しても良いと腹をくくれる金額が、想定リスクより大きいなら株投資100%で良いのです。

なすさんのポートフォリオは、前に書きましたが下落リスク15.8あります。下落相場が続く場合は3年位下げ続けます。-15.8が3年、つまり投資金額が最悪4割くらい減っても耐えられる人のポートフォリオです。20代なら数十年積立できるのでこれでOKです。

私は58歳ですがFIREしており、運用収益のみでタイに遊びに行かなくてならず、また資産を減らす訳にもいきません。家賃を払ってあげるミヤノイはもういないので、物価上昇に負けなければ十分です。

リスク資産は(100-年齢)%が標準的運用と言われます。私なら60%くらい債券投資する感じです。ちなみに日本株現物だけでポートフォリオ組むなら、業種分散が必要なので最低でも500万、できれば1000万円欲しい所です。日本株だけで高配当を狙うなら、(NEXT FUNDS)日経平均高配当株50指数連動型ETF【1489】が1口5万円くらい、分配金利回りが直近4.38%なので投資金額が少なくても大丈夫です。

返信は一応ここまでに、何かあればフェイスブックのメッセンジャーへどうぞ

ランダムさん、こんにちは、

以前、facebookにメッセージを送られた方ですね。

利益は考えますが、損失することは考えていませんね。それが素人とFIREした人の違いですね。

損失を考えないから、いざ損失が発生すると、焦ってしまいます。

最近少し儲けがあったので、多少損失が出てもいいやって考えていますが、どのくらいって考えてないですね。

勉強になります。ありがとうございます。